发布日期:2026-04-30 05:24 点击次数:201

在阅读此文之前,辛苦您点击一下“关注”,既方便您进行讨论和分享,又能给您带来不一样的参与感,感谢您的支持!

2026年中美同时推出半导体设备关税清单。美国宣布对中国半导体设备加征25%关税,中国直接回应。

这不是中国一时愤怒,而是有足够的底气支撑,这份底气来自中国半导体产业多年来的布局与积累,并非偶然形成。

在美国政府内部还在为技术封锁的法律边界争论不休、政策迟迟无法形成统一口径时,中国相关企业已经悄然完成了战略调整,从依赖进口到多元布局,提前筑牢了产业发展的防线,为应对关税冲击做好了充分准备。

荷兰光刻机巨头ASML的财报能说明问题,其对华营收占比从2024年的40%降到了2026年4月的20%。这不是美国制裁的成果,而是中国早已提前做好了准备,等美国想封锁时,中国已经有了足够的设备储备。

这事要从2018年说起。当年,中兴通讯因为美国的禁令几乎无法运营,之后华为也被列入美国实体清单。这两件事让中国所有科技企业都明白,供应链一旦被别人控制,再完善的技术规划也没用。

于是中国企业开始大规模提前采购半导体设备,《芯片战争》的作者克里斯·米勒称这种行为为“预判性囤积”。2023年到2024年,中国企业向ASML订购的光刻机数量大幅增加,仅2024年前两个月,就有多台高端光刻机运到中国,总价值超过百亿人民币。

这种采购不是盲目恐慌,2023年华为麒麟9000S芯片量产,证实了7纳米制程技术的突破,之前提前采购的设备就从储备变成了实际生产工具,还为中国企业消化技术争取了时间。

美国的技术封锁有个漏洞,只能限制含有美国技术的设备,对于完全不含美国技术专利、不使用美国零部件的设备,其管辖能力十分有限。中国企业精准抓住这一漏洞,专门挑选不含美国技术的设备,主动转向日本和韩国采购,构建起多元化的设备供应体系。

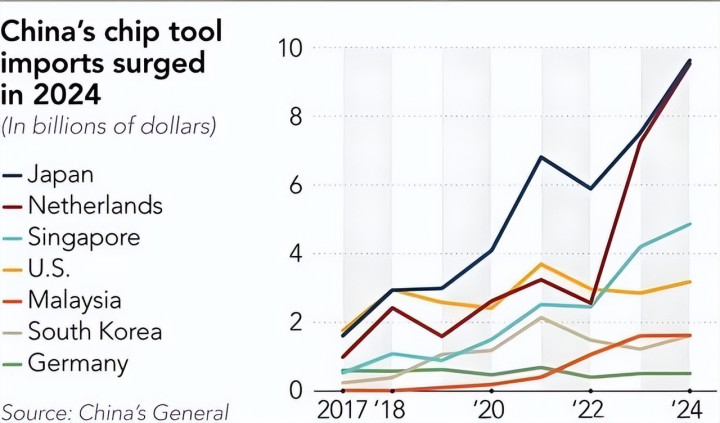

2024年,中国从日本采购的半导体设备达到96亿美元,较前一年有明显增长,同时对韩国的设备出口增长了42.2%,形成了双向互补的合作格局。

通过这种方式,中国不仅争取了设备供应的时间,又找到了稳定的替代渠道,更重要的是给国内研发团队争取了宝贵的发展空间,让自主研发有了充足的时间和实践基础。

如果说提前囤货是防守,自主研发就是反击。中微公司创始人尹志尧透露,他们把一款刻蚀设备的研发周期从几年压缩到了18个月。

这不是夸大,北方华创的财报可以证明,2024年到2025年,这家公司的营收和净利润每年都增长30%以上,还进入了全球半导体设备制造商前六名,也是榜单里唯一非欧美日企业。

中国半导体设备自研的逻辑很简单,高端设备被限制,就先买能买到的老型号设备,拆开研究、测试参数,摸清核心技术原理,再在低端领域实现自主替代,积累技术经验和市场反馈后,逐步向中端领域突破,稳步推进国产化进程。

到2025年,中国半导体设备的综合国产化率达到28%,虽然距离高端领域全面自主还有差距,但这一数字已经实现了翻倍增长,其中清洗、刻蚀等部分关键环节,国产化率甚至超过了50%,基本实现了自主可控,摆脱了对进口设备的依赖,为产业发展提供了坚实保障。

国家大基金三期3440亿资金适时投入,没有平均分配,而是重点投向那些已经展现出实力的企业,进一步推动了国产设备的发展。中国半导体产业的生存逻辑就是边学习、边使用、边替代。

2026年1月,美国对华半导体设备加征25%关税的政策正式实施,但随后美国法院判定,部分制裁措施违反了《国际紧急经济权力法》。这一判定暴露了美国内部在对华政策上的分歧,也说明其制裁措施缺乏足够的法律支撑。

美国的制裁不仅没达到预期效果,还让其盟友陷入困境。ASML的CEO富凯在财报会上公开质疑,失去中国这个每年超过100亿欧元的市场,并没有带来任何好处。

受此影响,ASML市值蒸发了500亿欧元,股东对此十分不满。美国本土设备巨头应用材料的处境更差,其在中国市场的核心份额已经降到了10%左右。

目前半导体行业已经逐渐分裂成两个独立的体系,一个是“中国圈”,一个是“非中国圈”,两个体系各自形成完整的供应链,互不干扰又相互竞争。

根据行业权威机构预测,到2027年,中国在成熟制程领域的产能占比将达到38.5%,也就是说,全球超过三分之一的芯片产能都集中在中国,而中国正是美国定义的“对手”。

这一变化意味着,美国试图通过封锁孤立中国半导体产业的目标彻底落空,反而让中国在全球芯片产业中占据了更重要的地位,掌握了成熟制程领域的话语权。

特朗普竞选时曾宣称要“让美国重新伟大”,但他试图通过关税和禁令重塑供应链的做法,反而倒逼中国企业完成了从依赖进口到自主可控的转变。封锁没有打垮中国半导体产业,反而激发了其生存和发展的动力。

站在2026年4月来看,美国的技术封锁其实是一场战略误判。美国政客低估了中国企业的应变能力,也低估了全球供应链对效率和成本的追求。

ASML因为失去中国市场股价暴跌,日韩企业因为要在中美之间站队而左右为难,美国本土设备商的市场份额不断被蚕食,这场博弈的代价远超所有人的预期。

技术封锁能挡住设备的流动,却挡不住全球对效率的追求。中国提前囤积的光刻机、18个月内攻克的技术难关、不断提升的国产化率,都证明了一个事实,被封锁者往往能在封锁中实现涅槃。

现在的问题是,当半导体行业的分裂彻底形成,两个独立的体系各自运转时,这场代价高昂的对抗,最终要由谁来买单。

2025年一季度,中国半导体设备国产中标比例已达到82%,本土设备厂商正进入平台化发展阶段,北方华创甚至收购芯源微,打通了全流程设备供应能力,实现了设备研发、生产、销售的一体化布局。

同时,2025年中国半导体关键材料市场规模达到1740.8亿元,同比增长21.1%,材料领域也在同步突破,打破了国外企业在半导体材料领域的垄断,与设备国产化形成协同发展的良好态势。

ASML预计2026年全年净销售额在340亿至390亿欧元之间,其EUV业务会增长,但非EUV业务基本与2025年持平,中国市场营收占比维持在20%左右,再也无法回到此前的峰值水平。

中微公司目前已覆盖300种不同的等离子刻蚀应用,95%以上的CCP刻蚀机应用和99%以上的ICP刻蚀机应用,都有大规模生产数据支撑或通过客户验证。

国家大基金三期有19位股东,包括财政部、各大银行和多家投资机构,重点投向人工智能芯片、先进半导体设备、半导体材料等美国重点限制的领域,为中国半导体产业的自主发展提供了充足的资金支持。